ԺԱՔ ՔԷՉԷՃԵԱՆ

կառավարութիւն Հայաստանի Հանրապետութեան Ազգային ժողովին բարեփոխման առաջարկ մը ներկայացուց ներկայ «Հայաստանի Հանրապետութեան հարկերու օրէնք»-ին վերաբերալ: Հայաստանի Հանրապետութեան ներկայ հարկերու օրէնքը իբր թէ հիմնուած է յառաջադիմական հարկերու կանոններու վրայ (progressive tax structure): Այս առաջարկը բխելով Հայաստանի Հանրապետութեան կառավարութենէն` ուղղարկուած է Հայաստանի Հանրապետութեան նորընտիր Ազգային ժողովին, ուր պիտի քննուի եւ ուսումնասիրուի ու ապա քուէարկութեան դրուի: Նկատի առնելով, որ Հայաստանի Հանրապետութեան վարչապետ Նիկոլ Փաշինեանին գլխաւորած «Իմ քայլը» դաշինքը նորընտիր Ազգային ժողովին մեծամասնութիւնը կը կազմէ, կարելի է ըսել, որ այս բարեփոխման առաջարկը ընդունելու հաւանականութիւնը բաւականին բարձր է:

Հայաստանի Հանրապետութեան ներկայ հարկերու օրէնքը ունի հետեւեալ կառոյցը.

| Եկամուտ դրամով ($)/ամիս | Բնակչութեան տոկոս (%) | Հարկերու տոկոս/ամիս |

| 150,000 ($300) դրամ կամ նուազ | 65 | 23 |

| 150,000-2,000,000 ($300-$4,000) դրամի միչեւ | 34.6 | 28

|

| 2,000,000 ($4,000) դրամ եւ աւելի | 0.4 | 36 |

Ներկայ գործող հարկերու յառաջադիմական համակարգի դրութեամբ, եկամուտի բարձրացման զուգահեռ, նոյնպէս կը բարձրանայ հարկերու տոկոսը: Սակայն, ըստ առաջարկուած «բարեփոխում»-ին, հարկերու տոկոսը կը ստանայ հետեւեալ ձեւը.

| Եկամուտ դրամով ($)/ամիս | Բնակչութեան տոկոս (%) | Հարկերու տոկոս/ամիս |

| 150,000 ($300) դրամ կամ նուազ | 65 | 23 |

| 150,000-2,000,000 ($300-$4,000) դրամի միչեւ | 34.6 | 23 |

| 2,000,000 ($4,000) դրամ եւ աւելի | 0.4 | 23 |

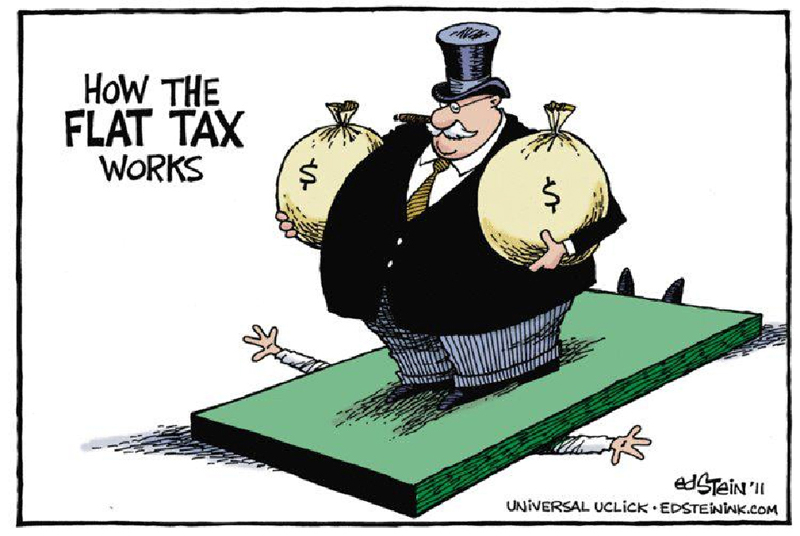

Ըստ այս բարեփոխումին, պիտի որդեգրուի հարկերու համահարթեցման համակարգը, եւ այս նոր ձեւի դրութեամբ, հարկերու տոկոսը պիտի ըլլայ անխախտ` անկախ անհատի եկամուտէն: Համահարթեցման համակարգի յատկութիւններն են.

1.- Կառավարութիւնը կը խուսափի բարդ հաշիւներ կատարելէ:

2.- Տեսականօրէն կրնայ ըլլալ, որ այս օրէնքը յանգեցնէ տնտեսական աճի: Այս մէկը կը բացատրուի հետեւեալ օրինակով, համահարթեցման համակարգի մէջ անհատը կը քաջալերուի` աւելի արդիւնաբեր ձեւով աշխատելու եւ աւելի եկամուտ ապահովելու, նկատի առնելով, որ հարկերու տոկոսը կը մնայ նոյնը (23 %)` անկախ իր եկամուտէն: Այսպիսով, անհատը հարկերը վճարելէ ետք կ՛ունենայ աւելի մեծ գումար, քան` այն գումարը, որ պիտի ունենար յառաջադիմական հարկերու համակարգին մէջ:

3.- Տեսականօրէն կրնայ ըլլալ, որ այս օրէնքը օտար պետութիւններու կողմէ ներդրումներու առիթ ընծայէ: Այս իմաստով, օտար ընկերութիւններ կամ հաստատութիւններ կը նախընտրեն համահարթեցուած հարկերու համակարգ` պարզապէս աւելի մեծ շահեր ապահովելու համար:

Այնուամենայնիւ, պէտք չէ մոռնանք, որ իւրաքանչիւր առաւելութեան դիմաց անպայմանօրէն պիտի գտնենք անպատեհութիւն մը: Համահարթեցուած հարկերու համակարգի պարագային, անպատեհութիւնները հետեւեալներն են.

1.- Այս համակարգի դրութեամբ, աղքատ դասակարգը իր ուսերուն վրայ կ՛առնէ հարկերու գերակշռող ծանրութիւնը:

2.- Հարուստը աւելի կը հարստանայ, իսկ աղքատը աւելի կ՛աղքատնայ: Այս մէկը կը բացատրուի հետեւեալ օրինակով. ունինք 2 անհատներ, անհատ Ա. եւ անհատ Բ.: Անհատ Ա.-ին տարեկան եկամուտը $10.000 է, իսկ անհատ Բ-ինը` $100.000: Հարկերու տոկոսը 23 առ հարիւր է: Առ այդ, անհատ Ա. հարկերը վճարելէ ետք կ՛ունենայ $7.700, իսկ անհատ Բ.-ը $77.000: Ենթադրենք, որ հիմնական ծախսերը (ուտելիք, վարձք, հագուելիք) $5.000 են, ուրեմն, այս պարագային, անհատ Ա-ը կրնայ $2.700 մէկ կողմ դնել, իսկ անհատ Բ.-ը $72.000: Նոյն օրինակը առնելով յառաջադիմական համակարգի մէջ` կ՛ունենանք հետեւեալ պատկերը. անհատ Ա. տարեվերջին կ՛ունենայ նոյն գումարը $2.700 , իսկ անհատ Բ., որովհետեւ աւելի բարձր եկամուտ ունի, իբրեւ հարկ կը վճարէ 36 առ հարիւր ($36.000) եւ կ՛ունենայ $64.000, եւ եթէ նուազեցնենք հիմնական ծախսերը ան տարեվերջին կ՛ունենայ $59.000: Այս է առաւելութիւնը յառաջադիմական հարկերու համակարգին, երբ եկամուտի բարձրացման զուգահեռ պիտի բարձրանայ նաեւ հարկերու տոկոսը:

3.- Այս համակարգի դրութեամբ երկրին մէջ կը բարձրանայ անարդարութեան եւ ընկերային անարդարութեան տոկոսները: Այլ բառերով, հարկերը ստեղծուած են, որպէսզի ընկերային դասակարգերու միջեւ հաւասարակշռութիւնը պահեն եւ ապահովեն եկամուտի հաւասար բաշխումը, սակայն համահարթեցուած հարկերու համակարգը բոլորովին հակառակ ազդեցութեամբ կը գործէ:

4.- Այս համակարգը կ՛ոչնչացնէ միջակ դասակարգը, որ տնտեսական իմաստով երկրի մը ուժն է, եւ ան է, որ կը դարձնէ տնտեսութեան անիւը:

5.- Այս համակարգը Հայաստանի փոքրամասնութիւն նկատուող հարուստ դասակարգին առիթ կու տայ իշխելու տնտեսական եւ քաղաքական օրակարգերուն վրայ եւ ինքնաբերաբար` բանուոր եւ աղքատ դասակարգին վրայ:

Այս բոլորը թուելէ ետք հարկ է յիշել Հունգարիոյ օրինակը: 1989-ին Հունգարիան տնտեսական վիճակը բարելաւելու համար կարգ մը օրէնքներ ներկայացուց, ինչպէս` հարկերու նոր համակարգ, տնտեսական ոլորտի շարժողականութեան վերաբերեալ օրէնքներ եւ հաստատութիւններու եւ ընկերութիւններու առեւտուրի օրէնքներ: Հունգարիոյ բնակչութիւնը մեծ ակնկալիքներ ունէր 1990-ին, անոնք իրենց հայեացքը քաղաքական եւ տնտեսական առումով սեւեռած էին դէպի Արեւմուտք:

Հակառակ իրենց ակնկալութիւններուն` անոնք հանդիպեցան յուսախաբութեան. առաջին փուլին երկիրը արձանագրեց տնտեսական նահանջ (Economic Recession), յաջորդը եղաւ երկրի համախառն ներքին արտադրութեան նուազումը, ապա արտադրութիւնները մօտ 23-24 առ հարիւր նուազեցան, ինչպէս նաեւ ճարտարուեստական եւ երկրագործական արտադրութիւնները պակսեցան: Անգործութեան տոկոսը աճ արձանագրեց, երկիրը աննախադէպ սղութիւն դիմագրաւեց, մեծ ընկերութիւնները գրաւեցին շուկան, եւ Հունգարիոյ պաշտօնական դրամանիշը (Ֆորինթ) արժեզրկուեցաւ:

Հունգարիոյ այս վիճակը տեւեց մինչեւ 1994, երբ Պոքրոս ծրագիրը որդեգրուեցաւ դարմանելու համար այս վատ տնտեսական վիճակը (Լաճոս Պոքրոս Հունգարիոյ ելեւմուտքի նախարարն էր 1995-1996 տարիներուն), սակայն Հունգարիան մինչեւ 2001 շարունակեց տառապիլ այդ վատ եւ անհաշիւ տնտեսական «բարեփոխումներէն»:

Աստուած լսէ` երկրորդ Հունգարիա մը չդառնայ Հայաստանը…

24 յունուար 2019